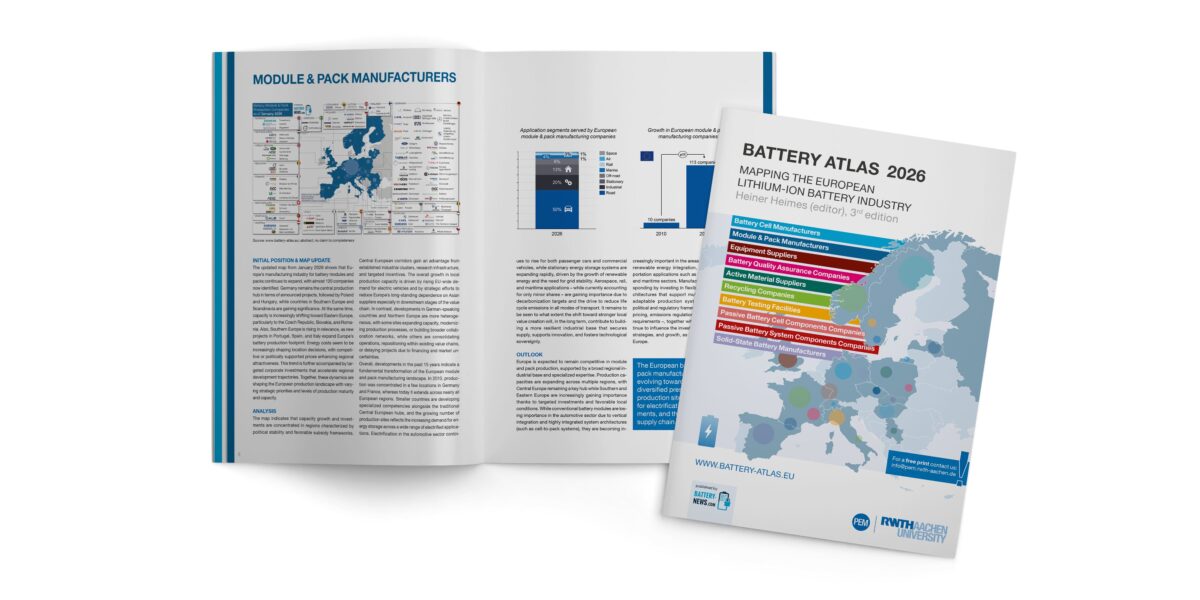

Battery Atlas 2026 zeigt: Europas Zellmarkt ordnet sich neu

RWTH-Studie zeigt: Europas Batterie-Wertschöpfungskette ordnet sich neu. Zahlen, Standorte und Strategien im Überblick.

Weniger Gigafactories, mehr Konsolidierung: Der Battery Atlas 2026 analysiert Europas Batterie-Ökosystem.

Foto: PEM RWTH Aachen University

Die Batterie ist längst mehr als nur eine Komponente im Fahrzeug oder Energiespeicher. Sie prägt industrielle Wertschöpfungsketten, beeinflusst Beschäftigung und setzt technologische Maßstäbe. Wer Zellen entwickelt und produziert, gestaltet zentrale Teile der künftigen Mobilitäts- und Energieinfrastruktur.

An diesem Punkt setzt der „Battery Atlas 2026“ an. Der Lehrstuhl „Production Engineering of E-Mobility Components“ (PEM) der RWTH Aachen legt mit der dritten Ausgabe seiner Marktanalyse eine aktualisierte Bestandsaufnahme vor. Unter dem Titel „Mapping the European Lithium-Ion Battery Industry“ zeichnet die Publikation ein datenbasiertes Bild eines Marktes, der sich derzeit strukturell neu ausrichtet – mit dem Ziel, Entwicklungen transparent und nachvollziehbar darzustellen.

Inhaltsverzeichnis

- Zehn Karten, ein Markt im Umbruch

- 2000 GWh geplant – 1000 GWh realistisch

- Wertschöpfungskette: Mehr als Zellfertigung

- Recycling und Closed Loop: Rohstoffe sichern

- Blick nach vorn: Festkörper, Lithium-Schwefel, Natrium-Ionen

- Digitalisierung als Wettbewerbsfaktor

- PEM: Forschung zwischen Labor und Großserie

Zehn Karten, ein Markt im Umbruch

Der Atlas arbeitet mit zehn thematischen Karten. Sie zeigen die geografische Verteilung der Zellfertigung, von Modul- und Packherstellern, Maschinenbauern, Materiallieferanten, Qualitätssicherung, Recyclingunternehmen und Akteuren künftiger Batteriegenerationen. Statt Ankündigungen rücken reale Projekte in den Fokus.

Herausgeber Professor Heiner Heimes ordnet die Lage ein: „Die Batterie ist zu einer Schlüsseltechnologie für unsere industrielle Zukunft geworden. Sie entscheidet, ob Wertschöpfung, Beschäftigung und technologische Souveränität in Europa verbleiben – oder ob wir in dauerhafte Abhängigkeiten geraten.“

Und weiter: „Mit dem „Battery Atlas 2026“ können wir Entwicklungen entlang der gesamten Wertschöpfungskette transparent darstellen und Entscheidungsträgern Orientierung bieten.“ Der Atlas versteht sich als nüchterne Bestandsaufnahme. Keine Visionen. Keine Hochglanzprognosen. Sondern Zahlen, Standorte und Spezialisierungen.

2000 GWh geplant – 1000 GWh realistisch

Ein zentrales Ergebnis betrifft die Produktionskapazitäten für Lithium-Ionen-Zellen. Noch 2023 summierten sich die angekündigten Projekte in Europa auf über 2000 GWh jährliche Kapazität. Anfang 2026 liegt die realistisch prognostizierte Kapazität laut Atlas bei rund 1000 GWh. Hinzu kommen weitere, noch nicht final bestätigte Vorhaben.

Viele Projekte wurden verschoben. Einige wurden verkleinert. Andere haben ihre Strategie angepasst oder Investitionen neu priorisiert. Steigende Energiepreise, volatile Rohstoffmärkte, Kapitalrestriktionen und eine schwächelnde E-Mobilitätsnachfrage in einzelnen Segmenten haben Spuren hinterlassen.

Die Branche orientiert sich stärker an wirtschaftlicher Tragfähigkeit. Gigafactories entstehen nicht mehr auf dem Reißbrett. Sie werden schrittweise ausgebaut, oft in enger Partnerschaft mit Automobilherstellern oder Energieversorgern. Die Euphorie der frühen 2020er-Jahre weicht einer Phase technischer und finanzieller Disziplin.

Wertschöpfungskette: Mehr als Zellfertigung

Der Atlas macht deutlich: Europas Batteriekompetenz endet nicht bei der Zellproduktion. Besonders stark ist der Maschinen- und Anlagenbau. Deutsche, italienische und nordische Unternehmen liefern Produktionsanlagen, Beschichtungsmaschinen, Formierungs- und Prüfstände weltweit.

Hier liegt ein strategischer Hebel. Selbst wenn nicht alle Zellkapazitäten in Europa realisiert werden, bleibt die industrielle Kompetenz in der Fertigungstechnik hoch.

Gleichzeitig wächst die Bedeutung der Qualitätssicherung. KI-gestützte Inspektionssysteme erkennen Mikrorisse in Elektroden oder Inhomogenitäten in Beschichtungen in Echtzeit. Digitale Rückverfolgbarkeit – also die lückenlose Dokumentation jedes Prozessschritts – wird zunehmend regulatorisch gefordert.

Ein Treiber ist die neue EU-Batterieverordnung mit dem sogenannten Batteriepass. Künftig müssen Informationen zu CO₂-Fußabdruck, Materialherkunft und Recyclingfähigkeit digital hinterlegt werden. Das erhöht den Druck auf durchgängige Datenstrukturen entlang der gesamten Lieferkette.

Recycling und Closed Loop: Rohstoffe sichern

Lithium, Nickel, Kobalt, Graphit. Diese Materialien stehen im Zentrum geopolitischer Abhängigkeiten. Der Atlas zeigt, dass Europa massiv in Recyclingkapazitäten investiert.

Ziel ist ein „Closed-Loop“-System. Dabei werden Altbatterien zerlegt, Metalle zurückgewonnen und wieder in neue Zellen integriert. Technisch bedeutet das komplexe hydrometallurgische oder pyrometallurgische Prozesse. Wirtschaftlich geht es um Versorgungssicherheit.

Die Integration von Recycling in bestehende Wertschöpfungsnetzwerke erhöht die Resilienz. Gleichzeitig sinkt der CO₂-Fußabdruck neuer Zellen. Das wird mit Blick auf regulatorische Grenzwerte und ESG-Kriterien relevant.

Europa ist hier nicht führend, aber dynamisch. Vor allem Skandinavien, Deutschland, Frankreich und Belgien entwickeln sich zu Knotenpunkten für industrielle Batterierecycling-Infrastruktur.

Blick nach vorn: Festkörper, Lithium-Schwefel, Natrium-Ionen

Erstmals kartiert der Atlas systematisch europäische Aktivitäten zu Batterien der nächsten Generation. Dazu zählen Festkörperbatterien, Lithium-Schwefel-Systeme und Natrium-Ionen-Technologien.

Festkörperbatterien ersetzen den flüssigen Elektrolyten durch einen festen Leiter. Das erhöht potenziell die Sicherheit und erlaubt höhere Energiedichten. Lithium-Schwefel verspricht hohe spezifische Kapazitäten bei geringerem Materialeinsatz. Natrium-Ionen-Zellen setzen auf ein weltweit verfügbares Element und reduzieren die Abhängigkeit von Lithium.

Noch dominieren Lithium-Ionen-Zellen mit Nickel-Mangan-Kobalt- oder Lithium-Eisenphosphat-Chemie den Markt. Doch der technologische Wettbewerb hat begonnen.

Europa könnte hier eine neue Rolle einnehmen. Während asiatische Hersteller bei klassischen Lithium-Ionen-Zellen Skalenvorteile besitzen, sind viele Next-Gen-Technologien noch im Pilotstadium. Wer industrielle Prozesse früh beherrscht, verschiebt Kräfteverhältnisse.

Der Atlas dokumentiert entsprechende Forschungs- und Pilotprojekte. Sie sind noch klein. Aber sie markieren strategische Optionen.

Digitalisierung als Wettbewerbsfaktor

Ein wiederkehrendes Motiv ist die Digitalisierung der Produktion. Prozessdaten werden in Echtzeit analysiert. KI-Modelle prognostizieren Ausschussraten. Simulationswerkzeuge verkürzen Anlaufzeiten neuer Linien.

Das Ziel ist klar: höhere Ausbeute, geringerer Energieeinsatz, stabile Qualität. Batterieproduktion ist energieintensiv. Trocknungsprozesse, Reinräume, Formierung. Jede Effizienzsteigerung wirkt direkt auf die Kostenstruktur.

Europa hat hier Stärken in Software, Automatisierung und industrieller Messtechnik. Der Atlas zeigt, dass sich viele Unternehmen von reinen Anlagenlieferanten zu Systemintegratoren entwickeln. Sie kombinieren Mechanik, Elektronik, Sensorik und Datenplattformen.

PEM: Forschung zwischen Labor und Großserie

Hinter dem Atlas steht der Lehrstuhl PEM der RWTH Aachen. Gegründet wurde er 2014 von Professor Achim Kampker, Mitentwickler von StreetScooter. Seitdem hat sich das Institut zu einem zentralen Akteur in der industriellen Batterieforschung entwickelt.

Im „PEM Circularity Innovation Cluster“ im Gewerbepark Avantis sowie im „PEM Battery Innovation Cluster“ auf dem RWTH Aachen Campus arbeiten über 70 Forschende, dazu technische Mitarbeitende und studentische Teams. Der Fokus liegt auf Produktionstechnik, Digitalisierung, Nachhaltigkeitsbewertung und neuen Batterietechnologien.

Das Institut versteht Innovation als durchgängige Kette. Von der Materialforschung bis zur Serienfertigung. Ziel ist es, industrielle Umsetzung früh mitzudenken. Ausgründungen und Industriekooperationen sind Teil des Konzepts.

Ein Beitrag von: