Die Abrechnung der Betriebskosten von RLT-Anlagen

Die verbrauchsabhängige Abrechnung von Heiz- und Warmwasserkosten ist in Deutschland seit vielen Jahren durch die Heizkosten-Verordnung vorgeschrieben und ermöglicht so eine bedeutende Energieeinsparung durch Beeinflussung des Nutzerverhaltens. Die erheblichen Betriebskosten von RLT-Anlagen werden dagegen noch überwiegend nach dem „Flächenschlüssel“ verteilt. Mit der VDI-Richtlinie VDI 2077 Blatt 4 steht nun eine technische Regel für die verbrauchsabhängige Abrechnung auch dieser Betriebskosten zur Verfügung. Über die Hintergründe und Einzelheiten berichtet folgender Aufsatz. Hintergründe und Einzelheiten berichtet folgender Aufsatz.

Bild: panthermedia.net/wayne 0216

Der Gebäudebetrieb verursacht einen erheblichen Energie- und Medienverbrauch. Neben der energetischen Qualität von bauphysikalischer Gebäudegestaltung und Anlagentechnik sind die Betriebsweise und vor allem das Nutzerverhalten wesentlich für die konkrete Höhe des Verbrauchs. Als Reaktion auf die erste Ölpreiskrise in den 1970er Jahren wurde in Deutschland mit dem Energieeinsparungsgesetz (1976) und der Heizkostenverordnung (1981) die gesetzliche Pflicht zur verbrauchsabhängigen Abrechnung von Heiz- und Warmwasserkosten eingeführt. Die damalige politische Zielsetzung war, über ein sparsameres Nutzerverhalten den Energieverbrauch und die Abhängigkeit von Energieimporten zu reduzieren. Mit der europäischen Energieeffizienzrichtlinie existiert seit einigen Jahren auch ein Rahmen mit Regeln für die Erfassung individueller Energieverbräuche. Auch wenn in den letzten Jahrzehnten die energetische Qualität von Gebäuden und ihrer Anlagentechnik im Neubau und auch im Bestand erheblich zugenommen hat, besteht weiterhin ein erheblicher Nutzereinfluss auf den Gebäude-Energieverbrauch. Auch in sehr gut wärmegedämmten Gebäuden liegt der Nutzereinfluss in ähnlicher Größenordnung wie bei alten Bestandsbauten, relativ ist er noch deutlich höher.

Der Fokus der rechtlichen Regelungen lag ursprünglich vor allem auf der Abrechnung der Heizkosten. Im ursprünglichen Energieeinsparungsgesetz war allerdings bereits die Ermächtigung für den Erlass von Rechtsverordnungen bezüglich heizungs- als auch raumlufttechnischer Anlagen enthalten. Im Gegensatz zur Heizkosten-Verordnung kam es jedoch bisher nicht zur Umsetzung einer entsprechenden „Lüftungskosten-Verordnung“. Hierfür waren einerseits praktische Gründe entscheidend, da nämlich für eine wirtschaftliche Erfassung von individuellen Energieverbräuchen in diesem Bereich keine geeignete Messtechnik zur Verfügung stand. Weiterhin wurden größere Gewerbeimmobilien mit RLT-Anlagen in vielen Fällen nur durch jeweils ein Unternehmen genutzt, sodass sich die Frage der Kostenverteilung nicht stellte.

Für die Klimatisierungs- und Kältekosten ist in den letzten Jahren von einem wachsenden Anteil an den gesamten Betriebskosten von Immobilien auszugehen. Zum einen werden aufgrund gestiegener Komfort-, aber auch arbeitsrechtlicher Anforderungen immer mehr Gebäude mit RLT- und Kühlanlagen ausgestattet, zum anderen erbringt der stetig verbesserte Wärmeschutz sinkende Heizkosten und damit auch einen steigenden Anteil der Kühlungs- und RLT-Kosten.

Die Abrechnung von RLT- und Kältekosten ist deshalb heute als bedeutsamer einzuschätzen als vor 40 Jahren. Immer zahlreicher sind die Fälle gemeinschaftlich genutzter RLT-Anlagen. Zugleich wird vielfach versucht, die Abrechnungsproblematik zu umgehen, indem „um jeden Preis“ individuelle RLT-Versorgungen geschaffen werden, auch wenn dies unwirtschaftlich ist: Mehrere mittelgroße RLT-Anlagen (mit je einem Verbraucher) zeitigen deutlich höhere Kosten in Planung, Erstellung und Betrieb als wenige größere RLT-Anlagen, die zur gemeinschaftlichen Versorgung vorgesehen werden.

Bei gemeinschaftlich genutzten RLT-Anlagen stößt man bislang auf die Abrechnungsmethodik, die anfallenden Kosten gemäß § 556a Abs. 1 BGB nach einem Flächenmaßstab zu verteilen. Ein Anreiz für eine sparsame Nutzung der jeweiligen Anlage (Luftverbrauch, Temperaturniveau oder auch Feuchtebereich) ist damit nicht gegeben.

Die Richtlinienreihe VDI 2077

Bei Einführung einer Pflicht zur verbrauchsabhängigen Heizkostenabrechnung im Jahr 1981 musste man sich vor allem auf das damals vorhandene Erfahrungswissen stützen. Wie oben bereits erwähnt, war das Ziel, eine Motivation für ein sparsames Nutzerverhalten zu schaffen. Eine „Exaktheit“ der Abrechnung stand dabei nicht im Vordergrund. Diese wäre auch durch die damals verfügbare Erfassungstechnik (überwiegend Heizkostenverteiler nach dem Verdunstungsprinzip) nicht erreichbar gewesen. Die Abrechnungsregeln, die bezüglich der Heizkosten definiert wurden, sind nur teilweise technisch begründet. Auch Interpretationen der Heizkostenverordnung durch die Rechtsprechung blieben aus technischer Sicht teilweise unbefriedigend. Weiterhin ist anzumerken, dass sich die Randbedingungen für verbrauchsabhängige Abrechnungen durch moderne Bauweisen (erhöhter Wärmeschutz) und in der Gebäudetechnik (deutlich komplexere Systeme, Einsatz regenerativer Energien) erheblich geändert haben. Aufgrund dieser Situation wurde im Jahre 2005 der Richtlinienausschuss VDI 2077 „Verbrauchskostenabrechnung in der Technischen Gebäudeausrüstung“ konstituiert. Der damalige Arbeitsauftrag betraf unter anderem die Definition technisch begründeter Aufteilungsregeln zum Beispiel zwischen Raumheizung und Trinkwassererwärmung sowie beim Einsatz von regenerativen Energien. Auch Regeln zur Kostenaufteilung bei RLT-Anlagen waren bereits Teil des vorgesehenen Arbeitsprogramms.

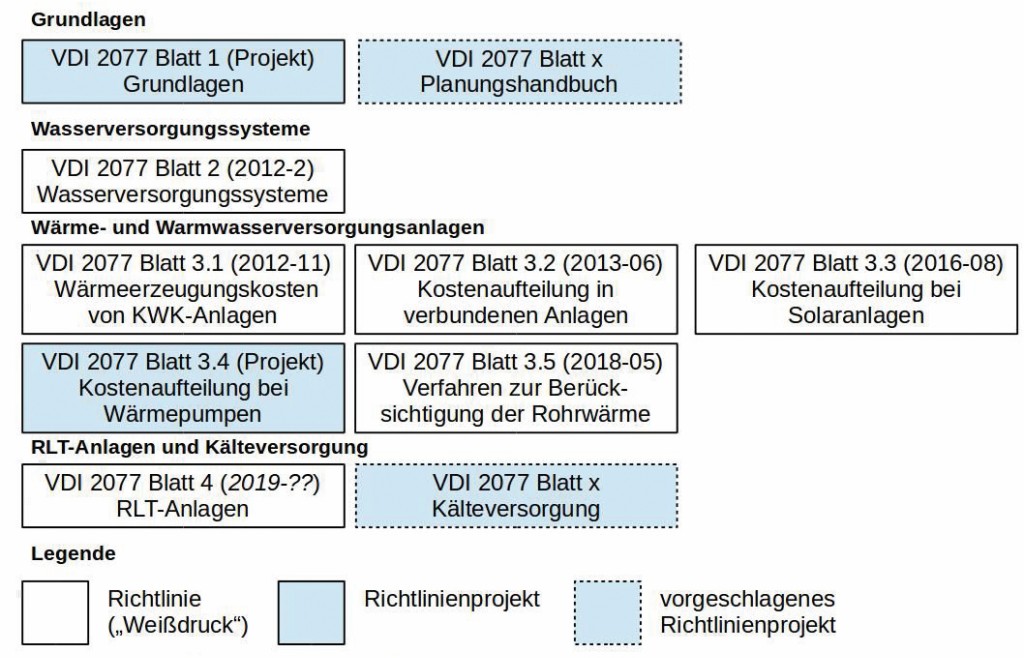

Die Problematik der „Rohrwärmeabgabe“, aber auch veränderte Anlagentechnik, zum Beispiel der verstärkte Einsatz von Solarthermie- oder KWK-Anlagen für die Wärmeversorgung, der auch durch das Erneuerbare-Energien-Wärmegesetz befördert wird, hat im Einzelfall erhebliche Auswirkungen auf die Energiekostenabrechnung. Um hier praktikable Lösungen zu schaffen, wurden im Rahmen der VDI 2077 die Richtlinienblätter 3.1, 3.2, 3.3 forciert bearbeitet. Einen Überblick über laufende und abgeschlossene Projekte der Richtlinienreihe zeigt das folgende Bild.

Überblick: Richtlinienreihe VDI 2077 „Verbrauchskostenabrechnung in der Technischen Gebäudeausrüstung“ Bild: Mügge et al.

Parallel zu den anderen Projekten wurde das Blatt 4 bearbeitet, das im Jahr 2017 als Entwurf erschien und nach abgeschlossenem Einspruchsverfahren nun als Weißdruck erscheinen wird. Die Thematik Kältekostenabrechnung wurde abgetrennt und soll in einem separaten Projekt bearbeitet beziehungsweise in einem weiteren Richtlinienblatt behandelt werden.

Die Randbedingungen für die Abrechnung von Lüftungskosten unterscheiden sich erheblich von denen der klassischen Heizkostenabrechnung. Die Kostenstruktur ist bei RLT-Anlagen deutlich komplexer. Je nach Art der RLT-Anlage ist neben der Wärme auch die Kälte als thermische Energie zu berücksichtigen. So weit in der Anlage auch die Luftfeuchte konditioniert wird, ist grundsätzlich zwischen sensibler und latenter Wärme zu unterscheiden. In diesem Fall ist auch der Wasserverbrauch für die Befeuchtung zu berücksichtigen. Vor allem aber ist der Anteil der Luftförderung am gesamten Energieverbrauch sehr viel größer als die Hilfsenergien (Pumpenantrieb) bei Heizanlagen. Bei RLT-Anlagen kann also nicht einfach die Vorgehensweise der klassischen Heizkostenabrechnung übertragen werden, indem nur „einfach“ ein individueller Verbrauch gemessen würde. Vielmehr müssen je nach Anlagenkonstellation mehrere individuelle Verbrauchsgrößen (Wärme, Kälte, Luftmenge, …) erfasst werden.

Die messtechnische Erfassung von Verbrauchsgrößen in RLT-Anlagen stellt sich erheblich schwieriger dar als bei Heizanlagen. Auch wenn messtechnische Prinzipien zum Beispiel für die Messung von Luftströmen schon lange bekannt sind, war eine wirtschaftliche Anwendung, die vergleichbar mit der von Heizkostenverteilern oder Wärmezählern wäre, lange Zeit nicht gegeben. Auch wurden Vorschläge zur Abschätzung von Verbräuchen von Hilfsgrößen gemacht (Tritschler, Koch, 2002). Zwischenzeitlich sind aber geeignete Erfassungssysteme entwickelt worden, die für den Einsatz bei der Abrechnung geeignet sind.

Bereits eingangs wurde auf den rechtlichen Rahmen für die Richtlinienreihe VDI 2077 hingewiesen. Trotz einer noch fehlenden „Lüftungskosten-Verordnung“ bewegt sich Blatt 4 nicht in einem rechtsfreien Raum. Soweit die RLT-Anlagen auch der Beheizung der Gebäude dienen, erscheint eine sinngemäße Anwendung der Heizkosten-Verordnung geboten. Für die Versorgung mit Kälte gilt dies nicht unbedingt. In Blatt 4 wurde aber davon abgesehen, separate Regeln für Wärme und Kälte zu definieren. Besonderheiten zum Beispiel für die Umlage von unabhängig vom Verbrauch entstehende Kosten können später in Blatt 1 geregelt werden.

Der Anwendungsbereich der VDI 2077–4

Die Richtlinie VDI 2077 Blatt 4 befasst sich mit der Abrechnung der Kosten für Energie- und Medienverbräuche von raumlufttechnischen Anlagen. Während bei der Heizkostenverordnung für die Abrechnung von Kosten für Heizung und Warmwasser das mit der verbrauchsabhängigen Abrechnung einhergehende Energieeinsparpotenzial vom Gesetzgeber im Vordergrund gesehen wird, legt dieses Blatt darüber hinaus besonderen Wert auf eine verursachungsgerechte Abrechnung.

Zum Anwendungsbereich: Diese Richtlinie gilt für die Erfassung von Energie- und Medienverbräuchen von raumlufttechnischen Anlagen in Gebäuden mit mehr als einer Nutzeinheit und der Verteilung der damit verbundenen Kosten. Lüftungsanlagen für die Prozesslufttechnik werden in der Richtlinie nicht behandelt.

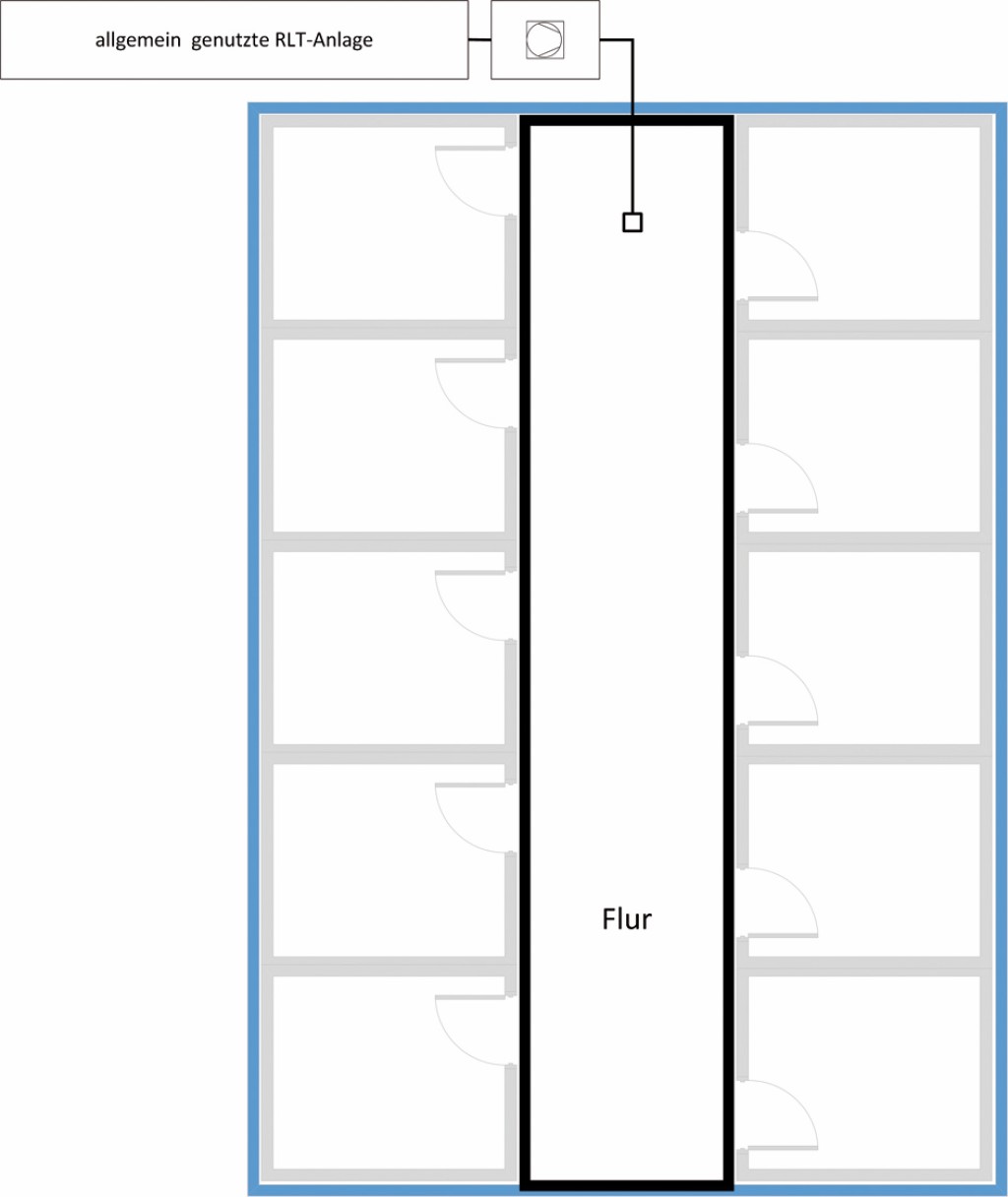

Eingangs widmet sich das Blatt der Betrachtung, wie die unterschiedlichen klimatisierten Flächen zu kategorisieren sind. Eine „allgemein genutzte RLT-Anlage“ versorgt dabei Flächen, die von mehreren oder allen Nutzern der Liegenschaft gleichermaßen genutzt werden.

(Von zehn Nutzern) allgemein genutzte Anlage, vereinfachte Darstellung Bild: Mügge et al.

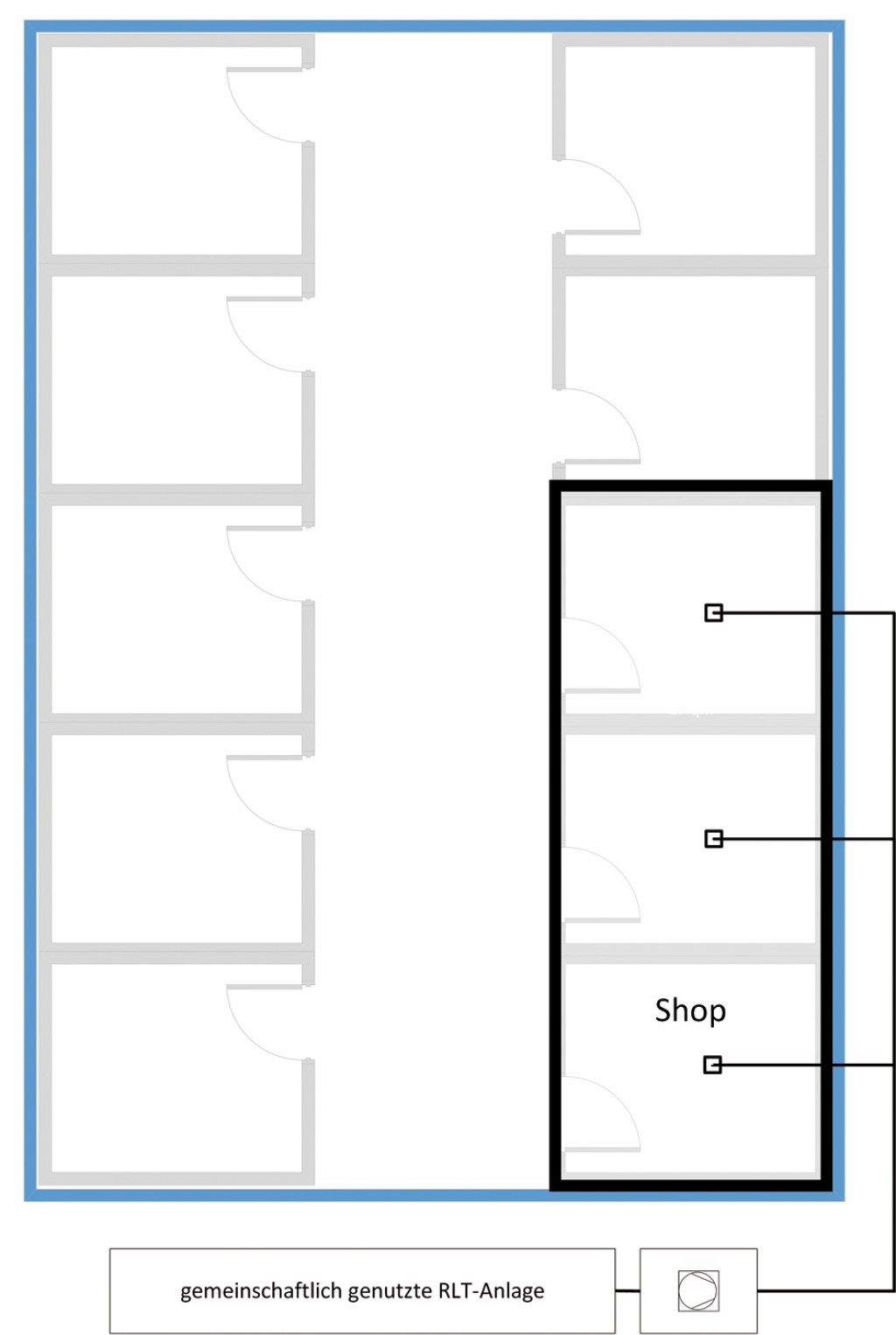

Im Unterschied dazu versorgt eine „gemeinschaftlich genutzte RLT-Anlage“ die Bereiche mehrerer, wirtschaftlich voneinander unabhängiger Nutzer.

(Von drei Nutzern) gemeinschaftlich genutzte Anlage, vereinfachte Darstellung Bild: Mügge et al.

RLT-Anlagen unterliegen nur dann der Verbrauchserfassung und Kostenverteilung, wenn sie nicht individuell, sondern gemeinschaftlich oder allgemein genutzt werden.

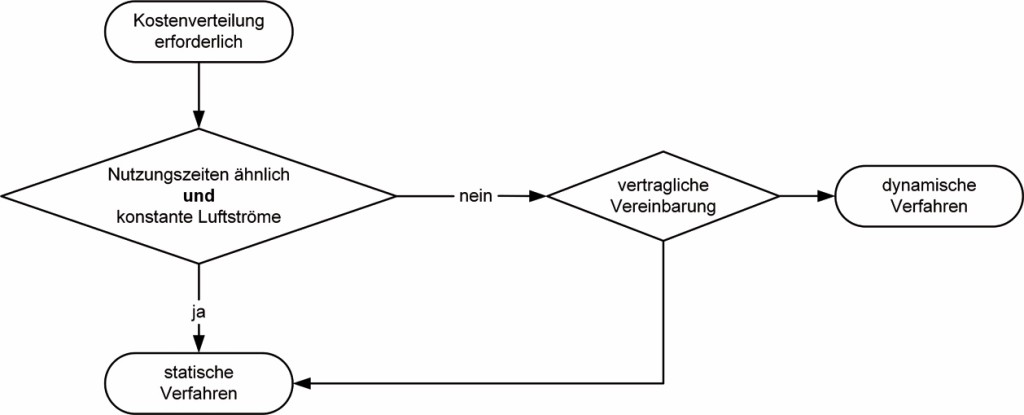

Nur wenn die Nutzungszeiten der verschiedenen Nutzeinheiten innerhalb einer Liegenschaft ähnlich sind und wenn gleichzeitig konstante Luftströme gegeben sind, sieht die Richtlinie die Anwendung sogenannter statischer Verfahren (zum Beispiel dem oben bereits thematisierten Flächenschlüssel) vor. Mit „konstante Luftströme“ ist hier gemeint, dass diese während der Betriebszeiten nahezu konstant sind und außerhalb der Betriebszeiten „Null“ betragen; und als „ähnlich“ sind die Betriebszeiten dann zu betrachten, wenn sie sich zwischen den einzelnen Nutzeinheiten um nicht mehr als eine Stunde unterscheiden.

In allen anderen Fällen soll es einer vertraglichen Vereinbarung zwischen dem Betreiber einer Liegenschaft und dem raumlufttechnischen Nutzer (Mieter) überlassen bleiben, ob für die Abrechnung statische oder dynamische Verfahren angewendet werden.

Art der Kostenverteilung nach VDI 2077 Blatt 4 Bild: Mügge et al.

Typologie von RLT-Anlagen nach Eingangsverbräuchen

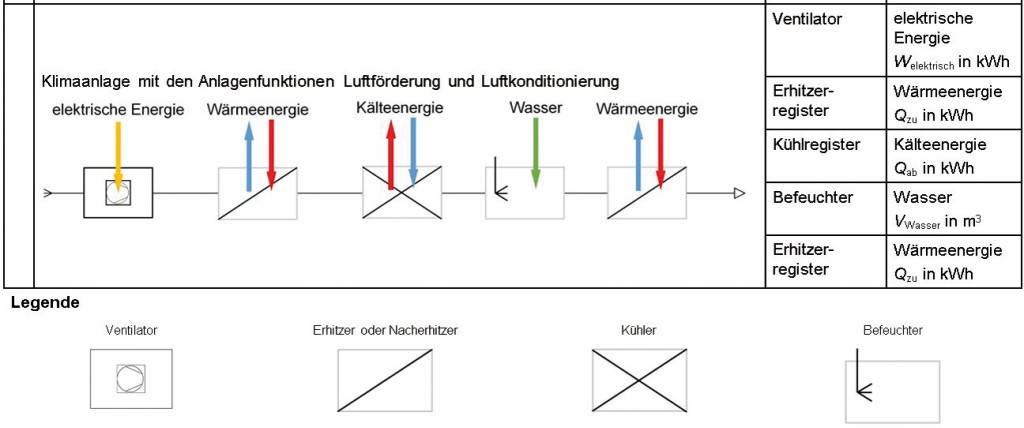

Raumlufttechnische Anlagen reichen von einfachsten Lüftungsanlagen ohne jegliche Luftkonditionierung bis hin zu Klimaanlagen mit Luftförderung, Wärmeenergie, Kälteenergie und dem Medium Wasser für die Befeuchtung der Zuluft. Insofern verbrauchen die einfachsten Lüftungsanlagen lediglich elektrische Energie für die Luftförderung, während je nach Ausbaustufe zusätzlich ein Bedarf an Wärmeenergie, Kälteenergie und Wasser entsteht, deren Verbräuche erfasst und die zugehörigen Kosten verteilt werden müssen. Das folgende Bild zeigt das Schema einer (Voll-)Klimaanlage mit allen üblichen Anlagenfunktionen und allen zu erfassenden Energien und Medien.

(Voll-)Klimaanlage mit allen üblichen Anlagenfunktionen Bild: Mügge et al.

Statische Abrechnungsverfahren

Entscheiden sich Betreiber und Nutzer/Mieter für statische Abrechnungsverfahren, so wird auf die Verbrauchserfassung verzichtet. Somit werden die Lüftungskosten ohne Verbrauchsbezug ausgewiesen; der Nutzer erhält keinen Einsparanreiz und keine Informationen zur jeweiligen Luftlieferung. Unterschieden werden:

- Der Flächenschlüssel: Wenn die Luftströme in den verschiedenen Nutzeinheiten bezogen auf die jeweiligen Nutzflächen gleich sind, so können sowohl die Grund- als auch die Verbrauchskosten nach der Nutzfläche verteilt werden.

- Der Raumvolumenschlüssel: Insbesondere bei unterschiedlichen Raumhöhen ist davon auszugehen, dass die Luftströme nicht in Bezug auf die Nutzflächen, sondern in Bezug auf die Raumvolumina gleich sind. In diesen Fällen erfolgt die Verteilung der Kosten nach dem umbauten Raum.

- Der Luftstromschlüssel: Wenn die Luftströme weder in Bezug auf die Nutzflächen noch auf die umbauten Räume gleich sind, sollte auf den Luftstromschlüssel als Verteilmaßstab zurückgegriffen werden. Voraussetzung dafür ist allerdings, dass die Luftströme entweder aus den Planungsunterlagen oder den Abnahmemessungen vorliegen.

Dynamische Abrechnungsverfahren

Grundsätzlich stehen zur verbrauchsbasierten („dynamischen“) Lüftungskostenabrechnung drei Erfassungsmethoden zur Verfügung. Diese sollen nun bezüglich ihrer messtechnischen Funktionsweise und der Abrechnungsmethodik näher dargestellt werden. Die Tabelle zeigt die Fallunterscheidung im Überblick – jede der drei Erfassungsmethoden wird hier einer gesonderten Flächenfarbe zugeordnet.

| Fall A Konstanter Luftstrom | Fall B Variabler Luftstrom | |

| Anlagen ohne WRG oder ohne Kosten- berücksichtigung der WRG-Beiträge | Methode A1

Verteilung anhand konstanter, mit kalibrierten Geräten ermittelter Zuluftstromanteile (nur bei feststehenden Klappenpositionen, Messgrößen m3/h oder kg/h) |

Methode B1

Verteilung anhand aufsummierter Zuluftverbrauchsanteile der Periode (Luftzähler, Messgröße m3 oder kg)

|

| oder | oder | |

| Methode A2

Verteilung anhand aufsummierter Zuluftverbrauchsanteile der Periode (Luftzähler, Messgröße: m3 oder kg)

|

Methode B2

Verteilung anhand aufsummierter Luftverbräuche, Wärmelieferungen und Kältelieferungen der Periode (Luftenergiezähler, Messgrößen: m3 oder kg sowie kWh thermisch (getrennt für luftseitige Wärme- und Kälte- lieferung)) |

|

| oder | ||

| Methode A3

Verteilung anhand aufsummierter Luftverbräuche, Wärmelieferungen und Kältelieferungen der Periode (Luftenergiezähler, Messgrößen: m3 oder kg sowie kWh thermisch (getrennt für luftseitige Wärme und Kälte- lieferungen)) |

||

| Anlagen mit WRG und mit Kosten-

berücksichtigung der WRG-Beiträge |

Methode C (wird in diesem Fachbeitrag nicht dargestellt)

Verteilung anhand aufsummierter Luftverbräuche, Wärmelieferungen und Kältelieferungen der Periode (Luftenergiezähler, Messgrößen: m3 oder kg und kWh) |

|

Fallunterscheidung verbrauchsbasierter („dynamischer“) Methoden der Lüftungskostenabrechnung

Methode C wird wegen ihrer Komplexität in diesem Fachbeitrag nicht näher dargestellt.

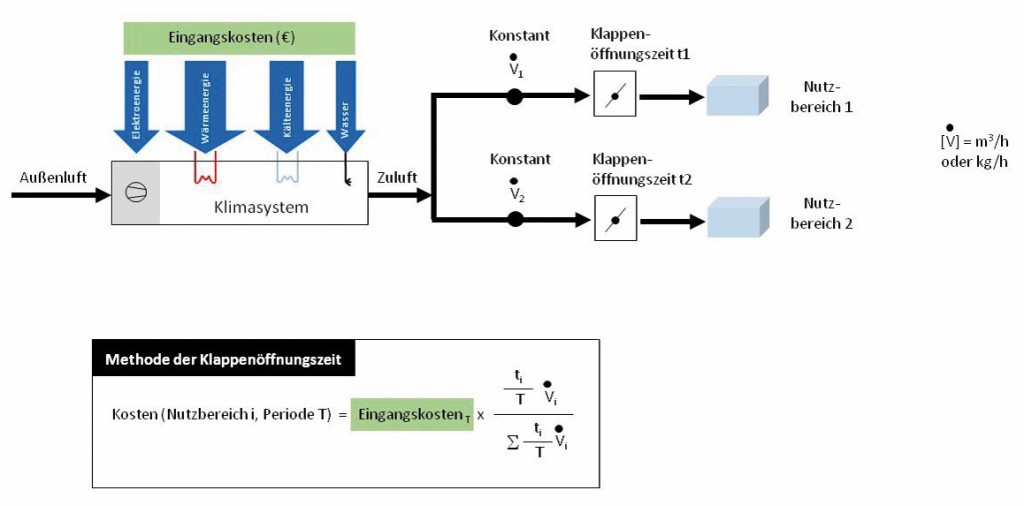

Konstant-Luftstrom-Anteile/ Klappenöffnungszeiten (Methode A1)

Wird die Luft einer gemeinsam genutzten RLT-Anlage mit konstanten Luftströmen an die verschiedenen Verbrauchszonen geliefert, kann zur verbrauchsbasierten Lüftungskostenabrechnung auf diese Methode zurückgegriffen werden.

Prinzip-Schema zum Klappenöffnungs-Verfahren (A1) für konstante Luftströme Bild: Mügge et al.

Es wird dabei davon ausgegangen, dass die einzelnen Verbraucher in der Abrechnungsperiode T

- während einer Zeit t die konstante Luftstrom-Lieferung erhalten (Klappe geöffnet)

- während der Zeit (T-t) keine Luftlieferung erhalten (Klappe geschlossen)

Insofern müssen für die Abrechnung die folgenden Werte erhoben werden:

- der Zeitfaktor t/T -> hierfür müssen während der Periode T alle einzelnen Klappenöffnungszeiten erfasst und addiert werden; die Summe ist die Zeit t. Es ist also eine geeignete Zeiterfassung im Zusammenspiel mit der Rückmeldung der Klappenöffnung erforderlich.

- die jeweiligen (während der Luftlieferung unveränderlichen) Luftströme pro Verbrauchszone. Diese müssen mit Hilfe einer Netzmessung (Kalibrierung nach EN 12599) erfasst werden. Dabei ist darauf zu achten, dass die Kalibrierung auf Basis rückführbarer Normale erfolgt. Konkret: Es müssen DAkkS-kalibrierte Referenz-Messgeräte zur Strömungsmessung eingesetzt werden.

Zur Abrechnung werden alle Eingangskosten (aus den strom- und wasserseitigen Zählern) aufaddiert. Daraufhin wird für jede Verbrauchszone der Klappenöffnungs-Faktor t/T bestimmt. Der Kostenanteil der einzelnen Verbrauchszone ergibt sich, indem der Klappenöffnungsfaktor jedes Verbrauchers mit dem jeweiligen Luftstrom-Kalibrierwert multipliziert wird.

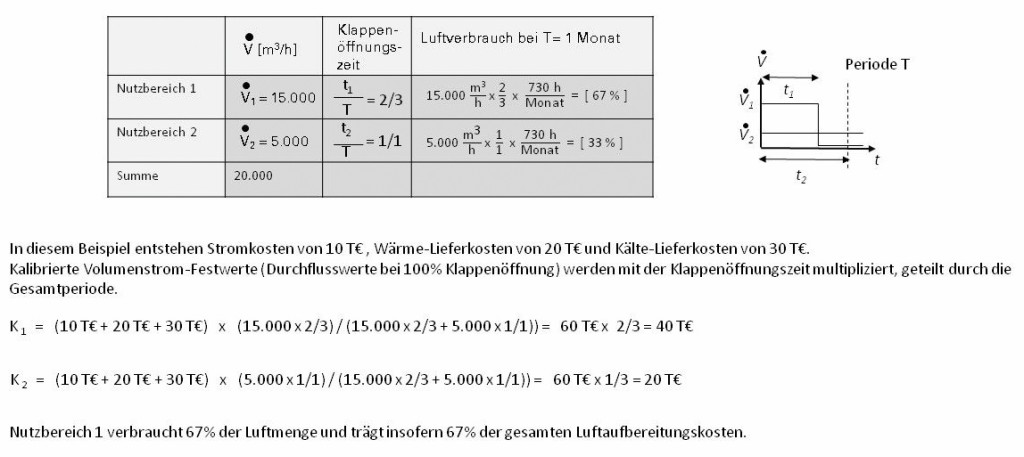

Beispiel zur Methode A1 Bild: Mügge et al.

Die Messmethode „Klappenöffnungszeiten“ zeigt die folgenden Vor- und Nachteile:

- Zu beachten ist, dass nach jedem Umbau der Zuluft-Luftführung erneute (rückführbare) Kalibrierungen erfolgen müssen. Zudem muss eine manipulationssichere Erfassung der Klappenöffnungszeiten gewährleistet sein.

- Nur einsetzbar bei konstanten Luftströmen. Eine bedarfsgeführte, variable Luftstromregelung scheidet insofern für diese Methode aus.

- Im Vergleich zum Luftenergiezähler: Keine Berücksichtigung der thermischen Verbrauchsgrößen (Wärme- und Kältelieferung über die Luft).

- In vielen Anlagen verschieben sich die Luftstrom-Anteile der Verbrauchszonen untereinander in Abhängigkeit davon, wie viele Verbraucher gleichzeitig partizipieren. Insofern können die mit dieser Methode ermittelten Anteile vielfach von der Realität abweichen. Ist von einer Abweichung von 10 % oder mehr auszugehen, so verweist der VDI auf die Methoden A2 = Luftzähler oder A3 = Luftenergiezähler.

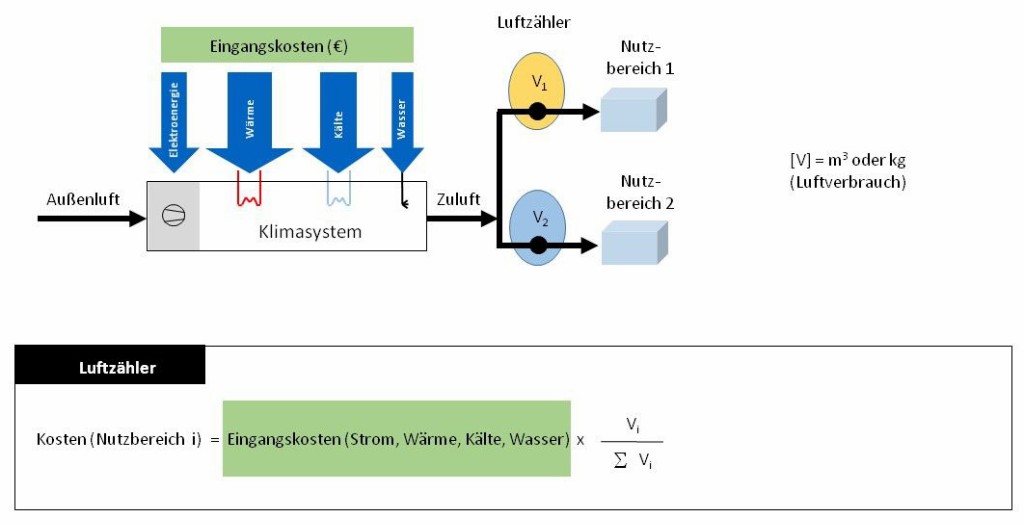

Luftstromerfassung mittels Luftzählern (Methode A2 oder B1)

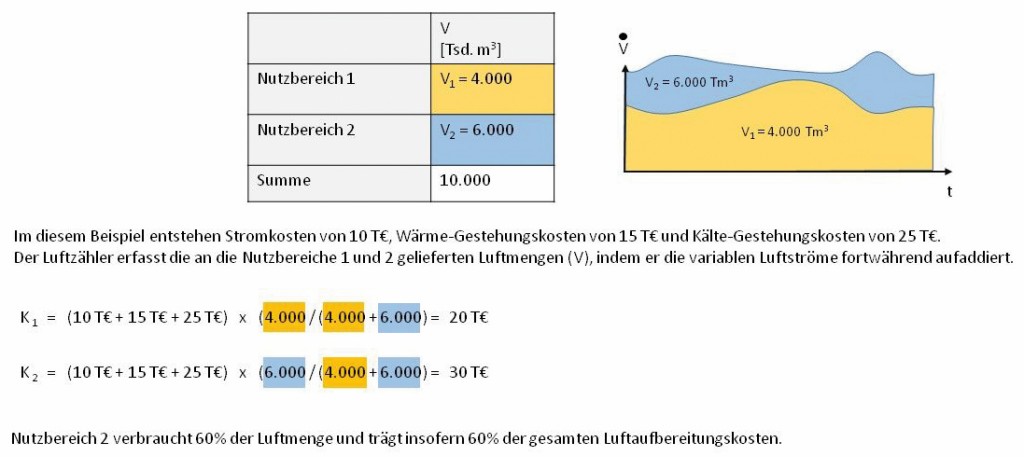

Unabhängig davon, ob es sich um konstante Luftströme handelt (Fall A2) oder um variable Luftströme (Fall B1), wird bei dieser Methode zu jedem Zeitpunkt der Luftstrom erfasst und aufaddiert. Hierdurch ergibt sich die Zählergröße „Luftverbrauch“ als Luftvolumen, zum Beispiel in der Einheit [m³], oder als Luftmasse, zum Beispiel in der Einheit [kg].

Prinzip-Schema zum Luftzähler (A2 sowie B1) für konstante oder variable Luftströme Bild: Mügge et al.

Der Luftzähler liefert dabei unmittelbar den für die Abrechnung erforderlichen Summenwert (den Luftverbrauch als Luftvolumenwert). Der Zeitverlauf sieht zum Beispiel wie folgt aus.

Beispiel zum Luftzähler (hier Methode B1) Bild: Mügge et al.

Die Messmethode „Luftzähler“ zeigt die folgenden Vor- und Nachteile:

- Einfachere Implementierung als das Klappenöffnungs-Verfahren, durch die dauerhafte Messung ist keine Unterscheidung von Luftliefer- oder Nichtliefer-Situationen vorzunehmen.

- Im Fall von Konstant-Luftströmen: Präzise Verbrauchserfassung auch bei unterschiedlichen Abschalt- und Lieferszenarien. Im Gegensatz zum Klappenöffnungsverfahren wird auch dann der Luftstrom korrekt gemessen (und zum Luftverbrauch aufaddiert), wenn sich durch Zu- oder Abschalten paralleler Verbraucher jeweils unterschiedliche Aufteilungen der Luftströme ergeben.

- Auch einsetzbar bei variablen Luftströmen, zum Beispiel in bedarfsgeführten Anlagen.

- Neben der Verbrauchserfassung liefert der Luftzähler auch fortwährend den Luftstrom-Wert. Somit ist ein quantitatives Luftliefer-Monitoring gegeben – der Nutzer kennt ebenso wie der Bereitstellende / Betreiber zu jedem Zeitpunkt die pro Zone gelieferte Luftmenge. Dies bringt Versorgungssicherheit und unterbindet den schwelenden Streit, der sich vielfach um das Thema „(nicht) ausreichende Luftlieferung“ bildet.

- Im Vergleich zum Luftenergiezähler: Keine Berücksichtigung der thermischen Verbrauchsgrößen (Wärme- und Kältelieferung über die Luft).

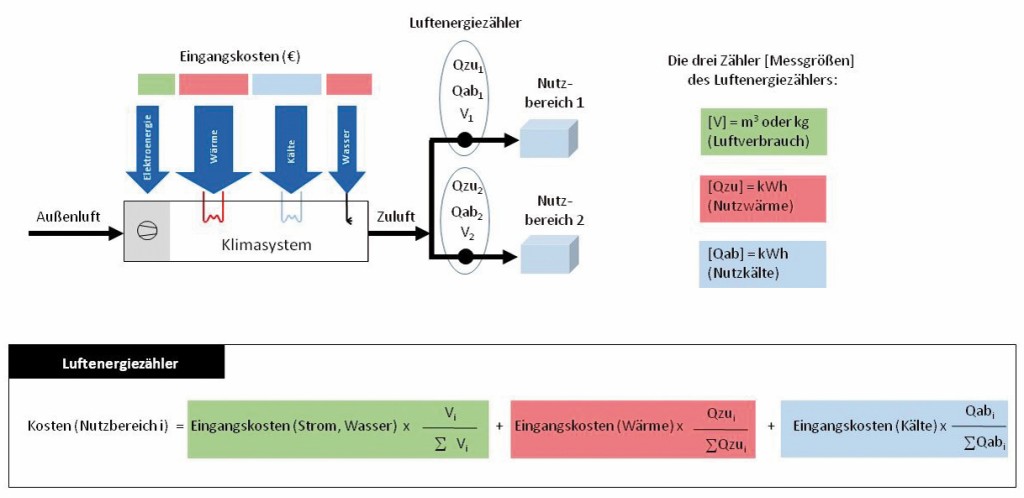

Erfassung mit Hilfe von Luftenergiezählern (Methode A3 oder B2)

Die Luftenergiezähler erfassen nicht nur den Luftverbrauch, sondern zugleich auch die Wärmeenergie- und Kälteenergielieferung in jede Verbrauchszone. Dies geschieht auf Basis einer luftseitigen Nutzenergiemessung, in deren Zuge sowohl der Luft-Massenstrom pro Zonenzuluft als auch die Enthalpieveränderung infolge der Luftaufbereitung erfasst wird.

Prinzip-Schema zum Luftenergiezähler (Methode A3 oder B2) Bild: Mügge et al.

Als Bezugs-Enthalpie (= energetischer Zustand vor der Luftaufbereitung) dient dabei eine kontinuierliche Enthalpiemessung vor der ersten Aufbereitungsstufe, also zum Beispiel in der Außenluft.

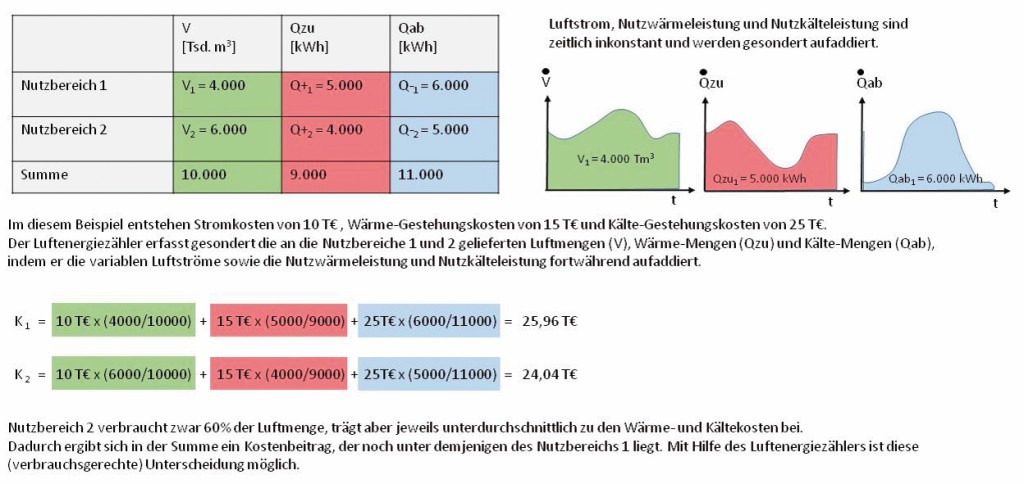

Der Luftenergiezähler liefert dabei unmittelbar die für die Abrechnung erforderlichen Summenwerte, den Luftverbrauch als Luftvolumenwert sowie den Wärmeverbrauchswert und Kälteverbrauchswert. Das folgende Bild zeigt ein Beispiel zur Verbrauchserfassung und Abrechnung mit Hilfe des Luftenergiezählers.

Beispiel zum Luftenergiezähler (hier Methode B2 mit variablen Luftströmen) Bild: Mügge et al.

Die Messmethode „Luftenergiezähler“ zeigt die folgenden Vor- und Nachteile:

Kontinuierliche Nutzenergieerfassung, unterschieden nach Energiezuführung (Qzu) und Energieentnahme (Qab). Dadurch wird auch die kostenintensive thermische Luftaufbereitung (Heizen, Kühlen, gegebenenfalls Dampfbefeuchten) verbrauchsgerecht berücksichtigt.

Auch einsetzbar bei variablen Luftströmen, zum Beispiel in bedarfsgeführten Anlagen.

Neben der Verbrauchserfassung und der Nutzenergieerfassung (Wärmelieferung, Kältelieferung) erfasst der Luftenergiezähler auch fortwährend den Luftstrom-, Temperatur- und Feuchte-Wert. Somit ist ein quantitatives und qualitatives Luftliefer-Monitoring gegeben – Nutzer und Betreiber kennen zu jedem Zeitpunkt die pro Zone gelieferte Luftmenge und deren Luftqualität. Dies trägt in besonderem Maß zum „Abrechnungs-Frieden im Haus“ bei, da der häufig schwelende Streit um unzureichende Luftlieferung dank „Zahlen, Daten, Fakten“ beendet wird.

Bringt Pluspunkte bei der Nachhaltigkeits-Zertifizierung (LEED, DGNB, BREEAM), da hiermit ein weiteres energieintensives Medium verbrauchsgerecht erfasst wird. So erbringt der Luftenergiezähler-Einsatz beispielsweise bei den LEED-Kriterien EAc1 und EAc2 Zusatzpunkte

Höherer Anschaffungspreis im Vergleich zum Luftzähler.

Abschließend ist anzumerken, dass auch eine Kombination der dargestellten Methoden möglich ist. Wird beispielsweise in einem Gebäude auf eine bedarfsgeführte Luftstrom-Versorgung der Nutzungszonen gesetzt, so erfolgt deren Verbrauchserfassung mit Luftenergiezählern (B2). Sollen nun innerhalb dieser Zonen noch weitere „Teilzonen“ gebildet werden, so empfehlen sich für diese Binnenverteilung innerhalb der Zone eine Konstant-Luftstrom-Regelung und eine Unterabrechnung der Teilzonen nach Anteilen aus dem „Klappenöffnungsverfahren“ (A1).

Als Fazit bleibt festzuhalten, dass mit der neuen Richtlinie VDI 2077 Blatt 4 nun eine Regel der Technik für die verbrauchsbasierte Lüftungskostenabrechnung vorliegt. Verbunden mit den inzwischen im Markt verfügbaren Messerfassungslösungen besteht nun eine klare Grundlage für die Kostenabrechnung der Gebäude-Luftversorgung, einem zentralen Medium des Gebäudebetriebs und einem wichtigen Faktor zum Erreichen einer höheren Gebäudeenergieeffizienz.

Prof. Dr.-Ing. Günter Mügge, Professor an der BTU Cottbus- Senftenberg. Vorsitzender des Richtlinienausschuss VDI 2077. Normungs- und Richtlinienarbeit (EN 834, VDI 2077, VDI 3807). Dipl.-Ing. Jörg Schmid, Geschäftsführer der HLK Stuttgart GmbH und stellvertretender Leiter der Prüf- und Inspektionsstelle HLK Stuttgart. Leiter der Arbeitsgruppe VDI 2077 Blatt 4. Dipl.-Wirtsch.-Ing. Jens Amberg, Gründer und Geschäftsführer der Luftmeister GmbH, Kirchzarten.