Preisentwicklungen im Werkzeugbau vorhersagen

Preisveränderungen sind im Alltag eine allgegenwärtige Begebenheit – Konsumenten erfahren sie beinahe täglich. Ebenso haben kleine und mittlere Unternehmen (KMU) des Werkzeug- und Formenbaus mit Preisschwankungen zu kämpfen. Laut einer Studie [1] passen diese ihre Preise allerdings im Durchschnitt nur einmal jährlich an.

Qualitätssicherung an einem Werkzeug: Unternehmen des Werkzeug-/For‧men‧baus erstellen Angebotspreise für ihre‧ Kunden bereits in einer frühen Phase. Die endgültige Höhe der Kosten weicht davon häufig erheblich ab. Bild: Audi

Die Folge sind Abweichungen zwischen den für den Kunden veranschlagten Kosten und den tatsächlich anfallenden, unternehmensinternen Herstellkosten im zweistelligen Prozentbereich. Diese führen zu einer signifikanten Reduzierung der Unternehmenswertschöpfung. Präsentiert wird ein Modell, mit dem zeitabhängige Kostengrößen wie Stahl- oder Strompreise für sechs Monate in die Zukunft prognostiziert werden können.

Die Ermittlung eines kundenofferierten Angebotspreises geschieht im Werkzeug- und Formenbau bereits in der frühen Phase der Angebotserstellung. Die endgültige Höhe der entstandenen Kosten kann allerdings erst nach der Realisierung des Kundenauftrags bestimmt werden, da alle vorhandenen Informationen erst nach Auftragsende vorliegen. Die Zeitspanne der Auftragsabwicklung beträgt nicht selten mehrere Monate. In diesem Zeitraum unterliegen die eingesetzten Ressourcen erheblichen Preisschwankungen. Allein die Materialkosten (zum Beispiel für Stahl) können in drei Monaten um 45 % variieren [2].

Preisschwankungen bleiben unberücksichtigt

Laut einer Studie von Fabiani [1] passen europäische Unternehmen ihre Preise im Durchschnitt nur einmal jährlich an. Deutliche Abweichungen zwischen den veranschlagten Herstellkosten sowie den tatsächlich entstehenden Kosten sind die Folge und reduzieren die Unternehmenswertschöpfung. Weiterhin wurde herausgestellt, dass große Unternehmen die Preisanpassungen regelmäßiger und strukturierter vornehmen als KMU. Fabiani begründet diese Tatsache damit, dass Mitarbeiter in kleinen Unternehmen aufgrund der vielfältigen Aufgaben häufig keine zeitlichen Kapazitäten haben, sich zusätzlich mit dem Abgleich von Preisschwankungen auseinander zu setzen. Hinzu kommt, dass KMU häufig nicht über die entsprechenden Modelle oder Verfahren verfügen, um Preisveränderungen vorherzusagen [3].

Viele Unternehmen verfügen über preislich fixierte Vereinbarungen mit ihren Zulieferern. Wesentlicher Hintergrund ist das Bestreben der Werkzeug- und Formenbauer, Preiserhöhungen entgegenzuwirken. Allerdings bleiben auch Preissenkungen zugunsten des Zulieferers ungenutzt. Beispielsweise zahlten Abnehmer mit zeitfixierten Preisverträgen zwischen April und Dezember 2014 im Durchschnitt 2 % höhere Preise für Stahl als Direktabnehmer, Bild 1 [4].

![Bild 1. Preisliche Differenz für Stahl zwischen Direktabnehmer und Terminverträge [4]. Bild: IFW](https://www.ingenieur.de/wp-content/uploads/2020/01/ZA-3028-Nemeti-Bild-1.jpg)

Bild 1. Preisliche Differenz für Stahl zwischen Direktabnehmer und Terminverträge [4]. Bild: IFW

Unterschiedliche Strategien

Aktuell veranschlagen einige Unternehmen einen Sicherheitszuschlag, um Preisschwankungen zu kompensieren, da es in der Praxis und Theorie an Möglichkeiten mangelt, die Entwicklung dieser „zeitdynamischen Kostengrößen“ präzise vorherzusagen. Diese beruhen auf den Erfahrungen der Mitarbeiter. Allerdings stellen diese Zuschläge nur Annäherungen an die realen Schwankungen dar.

Andere Unternehmen wiederum verrechnen einen Materialteuerungszuschlag (MTZ) auf ihre Produkte. Die MTZ ist eine für die Materialkosten variable Preiskomponente. Sie berechnet sich aus dem Gewicht und der Differenz des gegenwärtigen Rohstoffpreises zu einem festgelegten Basiswert. Eine Einschätzung der zukünftigen Preisentwicklung für Rohstoffe und deren aktive Vorhersage findet jedoch nicht statt.

Im Bereich der Wirtschaftswissenschaften werden statistische Prognosemethoden herangezogen, um die Kostenentwicklungen aktiv berücksichtigen zu können. Jedoch ist nicht jedes Prognoseverfahren für jede reale Kostengröße geeignet. Aus diesem Grund enthalten leistungsfähige Prognosesysteme eine größere Anzahl alternativer Algorithmen.

Die Auswahl und Parametrierung dieser Systeme beansprucht einen hohen zeitlichen Aufwand, der in der betrieblichen Praxis zu einem Akzeptanzproblem führt. Zur Reduzierung dieses Aufwands wird die Parametrierung durch Expertenwissen ersetzt. Daraus resultiert allerdings eine erhöhte Subjektivität. Eine vom Gießerei–Verband durchgeführte Untersuchung macht die Auswirkungen subjektiver Einflüsse deutlich: Für eine technische Zeichnung einer Form wurde von 31 Unternehmen des Werkzeug- und Formenbaus jeweils eine Kalkulation erstellt. Die Angebote zeigten zwischen dem kleinsten und dem größten errechneten Preis eine Abweichung von über 300 % [5]. Hieraus wird die Bedeutung, die subjektive Einflüsse und Wahrnehmungen auf ein Ergebnis haben können, besonders deutlich.

Es lässt sich festhalten, dass die Preise, die für das Angebot abgeleitet werden, einen entscheidenden Einfluss auf die Wirtschaftlichkeit des Kundenauftrages haben. Daraus resultiert unter anderem der Bedarf einer effizienten und objektiven Kalkulation. Eine möglichst genaue Bestimmung dieser Kostengrößen in der Angebotskalkulation bietet somit große Optimierungschancen für Unternehmen. Ihre Berücksichtigung gestattet es, die tatsächlich entstehenden Kosten komplexer Einzelfertigungen im Vergleich zu heutigen Ansätzen besser zu erfassen und Abweichungen zu reduzieren. Während in der Vergangenheit die Möglichkeit bestand, Preise ausschließlich statisch auf Grundlage der aktuell zurechenbaren Kosten festzulegen, ist heute die Berücksichtigung der sich über die Zeit verändernden Kosten unabdingbar.

Vorgehen zur Erarbeitung des Prognosemodells

Produzierende Unternehmen sind sich der gegenwärtigen Preisdynamik bewusst. Allerdings ist die Zeit nicht gegeben, sich mit der stetigen Betrachtung schwankungsbedingter Kostengrößen auseinander zu setzen, wodurch auch zeitreihenbedingte Charakteristika und wiederkehrende Trends verborgen bleiben. Zur Behebung dieser Lücke wurde am Institut für Fertigungstechnik und Werkzeugmaschinen (IFW) ein Vorgehen erarbeitet, welches – umgesetzt in ein Softwaretool – halbautomatisiert und in kurzer Zeit zukünftige Preisentwicklungen vorhersagt.

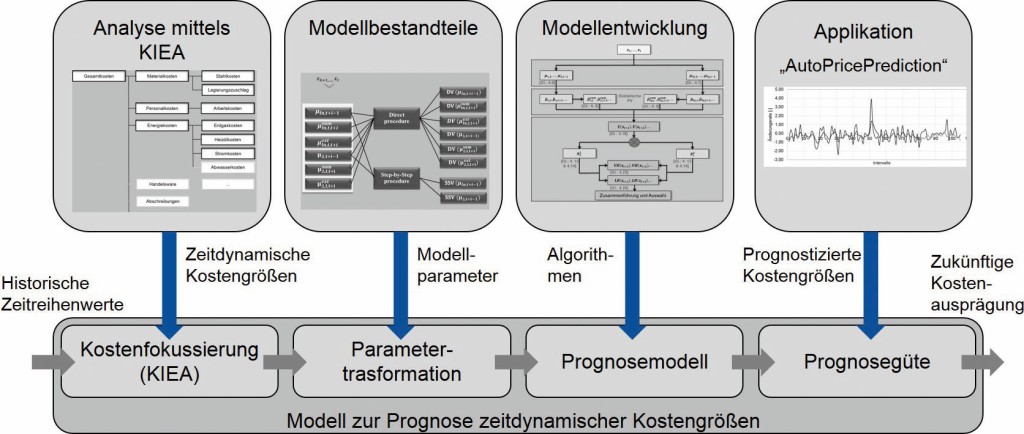

Der erste Schritt des Vorgehens schließt die Analyse der in Unternehmen auftretenden Kosten zur Identifizierung der Ausprägung und des Einflusses der Preisdynamik ein, Bild 2.

Bild 2. Schematische Darstellung des Vorgehens zur Modellerarbeitung. Bild: IFW

Zu diesem Zweck wurde die Anwendung einer Kostenidentifizierungs- und -einflussanalyse (KIEA) in Anlehnung an eine Fehlermöglichkeits- und -einflussanalyse (FMEA) erarbeitet. Aufbauend auf der Struktur einer FMEA, wurden einzelnen Untersuchungsebenen durch kostenrelevante Betrachtungsfelder ersetzt. Diese detaillierte Aufschlüsselung der Kostengrößen erlaubt es, nachfolgend die zeitdynamischen Kostengrößen spezifisch zu betrachten, herauszustellen und sie abhängig von deren Einfluss auf die Herstellkosten zu gewichten.

Aus der sich ergebenden Prioritätszahl wurden anschließend Rückschlüsse auf den Einfluss der spezifischen Kostengrößen auf die Herstellkosten getroffen. Jene zeitdynamischen Kostengrößen, die einen ausschlaggebenden Einfluss haben, wurden im Modellaufbau weitergehend fokussiert.

Zur Entwicklung eines stochastisch-dynamischen Prognosemodells bedurfte es im zweiten Schritt der Herleitung der Methodenbestandteile. Im Bereich der Finanzwirtschaft stellte das weit verbreitete „Black-Scholes-Merton“ (BSM) -Model einen geeigneten Ansatz dar, sodass deren Überführung in die Angebotskalkulation stattgefunden hat. Dieses Modell erlaubt es Investoren, unabhängig von deren Erwartungen und der Risikoaffinität, einen objektiven zukünftigen Preis zu bestimmen. Der zukünftige Zeitpunkt zur Bestimmung des Aktienkurses kann dabei beliebig sein. Zur Behebung von zeitaufwendigen Nebenbedingungen wurde ein auf einem Regelsystem aufbauendes Verfahren erarbeitet, durch das eine Kombination mit statistischen Prognoseverfahren möglich ist. Dadurch resultiert ein neuer objektiver Ansatz zur Bestimmung zukünftiger Preisentwicklungen [6].

Beschreibung des Softwaretools

Zur Überführung des erarbeiteten Prognoseverfahrens in die Praxisanwendung bedurfte es der Einrichtung einer entsprechenden Informationsstruktur. Hierfür wurde eine Excel-basierte Datenblattstruktur erstellt, mittels der eine strukturierte Speicherung der vergangenen Zeitreihenwerte der zeitabhängigen Kostengrößen möglich wird. Die Erfassung der Kostengrößen wurde beispielhaft auf sieben Tage (ein Zeitpunkt) festgelegt. Das Kernelement des Softwaretools stellt die Verknüpfung der Datenbank mit den Algorithmen-basierten Rechenvorschriften dar. Ausgehend von der flexiblen, aktualisierbaren Datengrundlage werden automatisiert die zukünftigen Kostengrößen berechnet.

Ziel ist es, ein unternehmensinternes Prognosewerkzeug zur Verfügung zu stellen, mit dem die Werkzeug- und Formenbauunternehmen eine zeitbasierte, interne Kostenprognose durchführen können, um bereits gegenwärtig die zukünftigen Kosten in die Angebotskalkulation mit aufzunehmen.

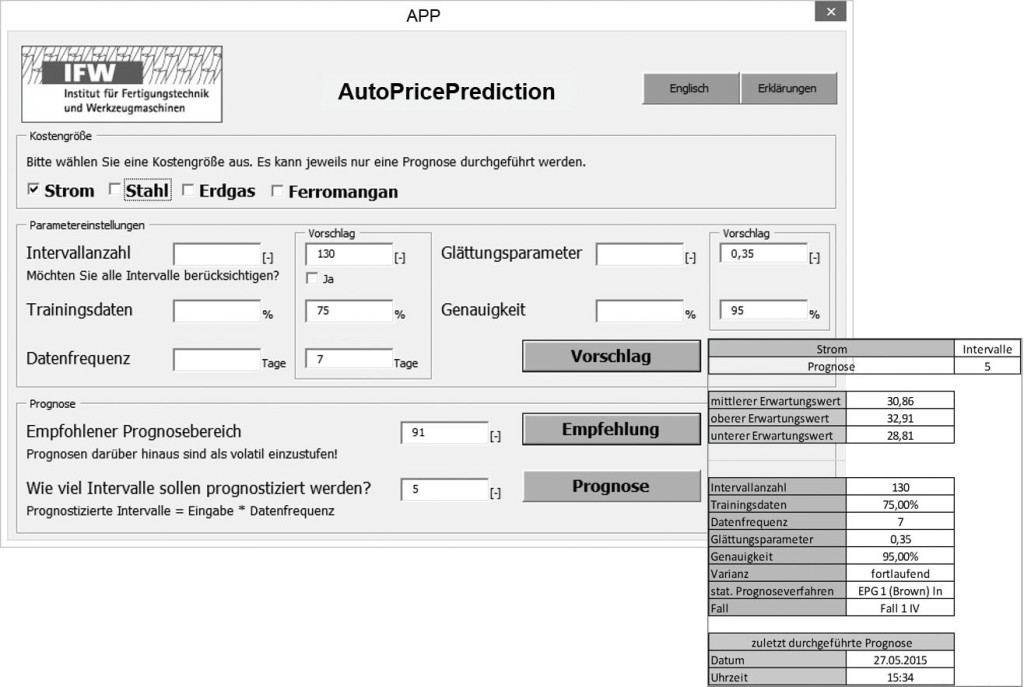

Für eine einfache und schnelle Handhabung wurde eine Eingabemaske konzipiert, anhand derer der Nutzer alle für die Prognose erforderlichen Eingaben durchführen kann. Zu den Eingabetätigkeiten zählt sowohl die Auswahl der zu prognostizierenden Kostengrößen und der Prognosehorizont wie auch die Bestimmung der Prognosegenauigkeit, Bild 3.

Bild 3. Eingabemaske und Ergebnisdarstellung des Softwaretools. Bild: IFW

Die Eingabemaske verfügt über Erklärungshilfen, die die einstellbaren Parameter erläutern und Vorschläge generieren. Die automatisch als optimal vorgeschlagenen Parametereinstellungen sind abhängig von der betrachteten Anzahl der Vergangenheitsintervalle. Dem Nutzer steht es jedoch frei, individuelle Parametereinstellungen vorzunehmen, die die vorgeschlagenen Werte außer Kraft setzen.

Die Prognoseergebnisse werden tabellarisch visualisiert. In der obersten Zeile werden dem Nutzer die zur Prognose herangezogene Kostengröße und die Anzahl der prognostizierten Intervalle veranschaulicht. Die nachfolgenden drei Zeilen schließen den mittleren, den oberen und den unteren Erwartungswert ein. Der Begriff des Erwartungswerts wird nachfolgend als Synonym für den zukünftigen Preis verwendet. Die weiteren Werte entsprechen den in der Eingabemaske definierten Parametern. Zusätzlich folgt eine grafische Darstellung der Kostenentwicklung.

Evaluation des Prognosemodells

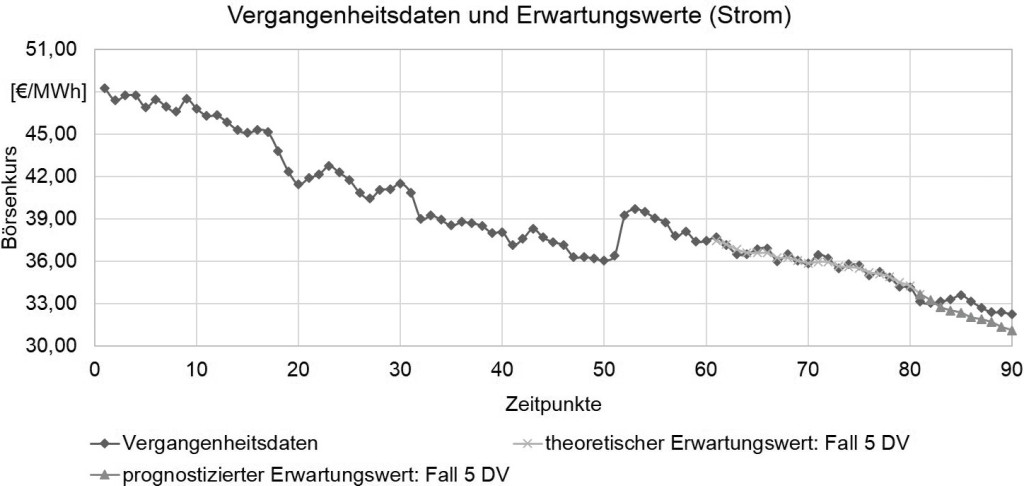

Zur „Versachlichung“ der Prognosefähigkeit wird nachfolgend der Preisverlauf für Strom näher betrachtet. Für die Beurteilung der Prognosegüte zwischen prognostizierten und realen Werten wurden die realen Börsendaten für Strom von der Finanzwebseite „www.finanzen.net“ unter der Rubrik „EEX Strom Phelix“ ermittelt.

Eine Unterteilung des Prognosezeitraums geschieht mittels definierter Zeitpunkte, die eine zeitlich normierte Länge von sieben Tagen haben. Den Verlauf der theoretischen und prognostizierten Erwartungswerte für eine Prognose von 10 Zeitpunkten (70 Tagen) präsentiert Bild 4.

Bild 4. Verlauf der Erwartungswerte für Strom (70 Tage). Bild: IFW

Die rot hervorgehobenen Zeitpunkte stellen die für die Prognose verwendeten vergangenen Zeitreihenwerte dar. Grün veranschaulicht ist die zukünftige Preisentwicklung.

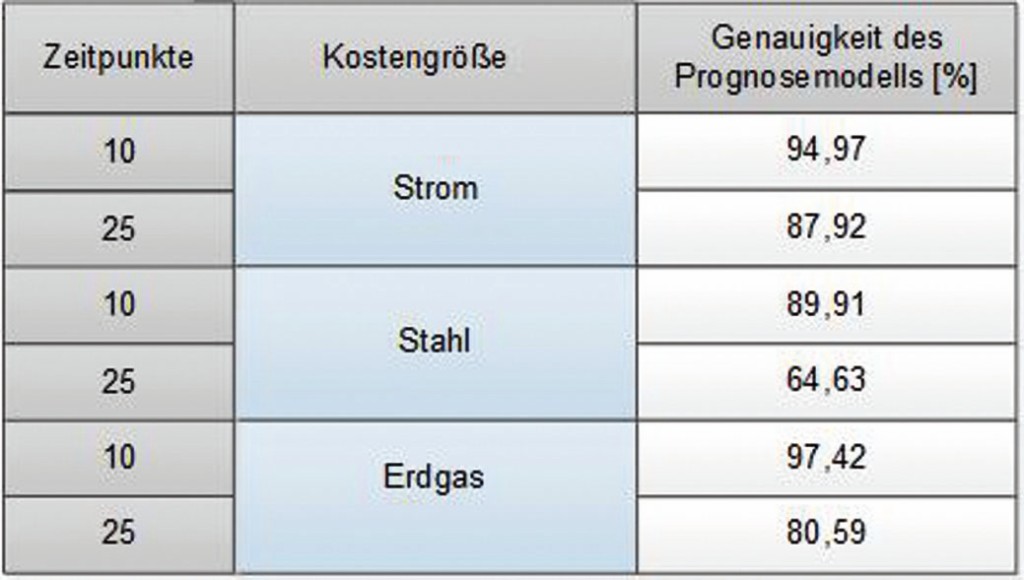

Aus der Prognose kann ermittelt werden, dass die Abweichung zwischen dem realen und prognostizieren Preis für Strom nach 70 Tagen 5,03 % beträgt. Die prognostizierten Erwartungswerte können somit als präzise bezeichnet werden. Die Tabelle fasst die Ergebnisse für die Kostengrößen Strom, Stahl und Erdgas für 10 Zeitpunkte (70 Tage) und 25 Zeitpunkte (175 Tage) zusammen.

Tabelle. Ergebnisdarstellung für drei Kostengrößen. Bild: IFW

Es ist ersichtlich, dass mit zunehmendem Prognosezeitraum die Prognosegüte mehrheitlich abnimmt. Das ist unter anderem darin begründet, dass die Ausprägung von Trendwechseln in der Ermittlung der prognostizierten Erwartungswerte noch ungenügend abgebildet wird.

Grundsätzlich kann festgehalten werden, dass die Kostenvorhersage mithilfe des entwickelten Prognosemodells bei sich plötzlich ändernden Trends träge reagiert (zum Beispiel beim Stahlpreis). Bei stabilen Trendverhältnissen der Vergangenheitsdaten liefert das Modell zufriedenstellende Resultate. So weichen die Prognoseergebnisse selbst nach sechs Monaten nur um 12,08 % vom Realwert ab.

Fazit

Das entwickelte Modell bietet den KMU ein Verfahren, mit dem eine aufwandsarme, interne Kostenprognose durchgeführt werden kann. Die Einbindung dieses Modells in das entwickelte Softwaretool erlaubt den Anwendern ein strukturiertes Vorgehen, um innerhalb kürzester Zeit Preisveränderungen vorherzusagen und diese aktiv in die Vorkalkulation mit einzubeziehen.

Danksagung

Die Autoren danken der Deutschen Forschungsgemeinschaft (DFG) für die finanzielle Unterstützung zur Durchführung des Forschungsprojekts „Dynamische Kalkulation“ (DE 447/73-1).

Literatur:

Fabiani, S.; et al: What Firms’ Surveys Tell Us about Price-Setting Behavior in the Euro Area. In: International Journal of Central Banking 2 (2006), Nr. 3.

Rimpau, C.: Knowledge-based Risk Evaluation During the Offer Calculation of Customised Products. Production Engineering 4 (2010), Nr. 5, S. 515–524.

Fabiani, S.; et. al.: The Pricing Behavior of Firms in the Euro Area, New Survey Evidence. In: Working Paper, European Central Bank, Frankfurt am Main, 10/2005. London Metal Exchange: https://www.lme.com/, 02.03.2015.

Lange, H.: Höhere Kalkulationssicherheit im Werkzeugbau durch Normalien- und Rechner-Systematik. Gießerei-Erfahrungsaustausch 38 (1994), Heft 3, S. 93–95.

Denkena, B.; Nemeti, A.: Time-oriented pricing for the tool and mould manufacturing industry. Production Engineering Research and Development (2014), Nr. 8, S. 165–173.

Prof. Dr.-Ing. Berend Denkena, Jahrgang 1959, studierte und promovierte an der Leibniz Universität Hannover. Seit 2001 leitet er das Institut für Fertigungstechnik und Werkzeugmaschinen (IFW) der Leibniz Universität Hannover. // Dipl.-Wirtsch.-Ing. Andrea Nemeti, Jahrgang 1982, studierte Wirtschaftsingenieurwesen mit der Fachrichtung Maschinenbau an der Leibniz Universität Hannover. Seit 2010 ist sie wissenschaftliche Mitarbeiterin im Bereich Fertigungsplanung und -organisation am IFW.