Die vier ‚D-Trends‘ wirken immer deutlicher

Die Zeichen stehen auf Veränderung. Gewicht und Einfluss der etablierten Versorgungsunternehmen im Energiemarkt scheinen zu schwinden, weil immer mehr Kunden selbst zu Energieerzeugern werden. Welche weiteren Kräfte sind am Markt, und was ist zu tun? BWK sprach mit Dr. Horst Wolter von der Aachener Soptim AG, die als Softwareanbieter darauf angewiesen ist, Zukunftstrends möglichst präzise zu erkennen und zu antizipieren. Intelligente Konzepte, schnelles Handeln und flexible IT-Systeme sind in dieser Situation gefragt, so seine Analyse.

Im Energiemarkt stehen die Zeichen auf Veränderung. Dekarbonisierung, Dezentralisierung, Demokratisierung und Digitalisierung entfalten ihre Kräfte. Bild: Soptim

Herr Dr. Wolter, Sie sind bei Soptim Prokurist im Bereich Produktlösungen und bekannt als „In-die-Zukunft-Denker“. Welche prägenden Trends und Entwicklungen sehen Sie im Energiemarkt?

Wir erleben aktuell, wie die vier „D-Kräfte“ im Energiemarkt ihre Wirkung entfalten: Dekarbonisierung, Dezentralisierung, Demokratisierung und Digitalisierung. Das Ergebnis ist ein immer deutlicher werdender Wandel – oder stärker formuliert: eine Machtverschiebung. Die etablierten Energieerzeuger verlieren an Einfluss, Betreiber kleiner, dezentraler Anlagen gewinnen an Bedeutung. Privatleute, Bürgergesellschaften, Genossenschaften oder auch Wohnungsbaugesellschaften werden zu Stromproduzenten. Das verändert Energieflüsse und Marktprozesse. Die Digitalisierung sorgt zudem dafür, dass viele Abläufe keine manuellen Eingriffe mehr erfordern, beispielsweise schmälern digitale Kundenplattformen die Bedeutung des klassischen Energielieferanten immer mehr.

Dr. Horst Wolter, Prokurist im Bereich Produktlösungen bei der Soptim AG, Aachen: „Unser Appell an die etablierten Marktteilnehmer lautet: Ihr kennt euch aus in diesem Markt, besetzt das Feld.“ Bild: Soptim

„Jede dritte PV-Anlage wird heute mit Speicher verkauft“

Werfen wir einen Blick auf die neue Erzeugerlandschaft. Was passiert dort?

Der Zubau dezentraler und erneuerbarer Erzeugung schreitet stetig voran, die Zahl dezentraler Energiespeicher wächst rasant. Jede dritte Photovoltaik-Anlage in Deutschland wird heute in Kombination mit einem Energiespeicher verkauft. Aus ehemals reinen Stromabnehmern werden Prosumer und mit Speicher sogar Flexibilitätsanbieter. Tendenziell haben die neuen Erzeuger heute vor allem die erneuerbare Eigenerzeugung im Blick – noch.

Was meinen Sie mit „noch“?

Nun, zusammen mit den dezentralen Erzeugungsanlagen werden, wie gesagt, Speicher installiert. Vorhandene Wärmespeicher bieten Flexibilität für Wärmepumpen, BHKW oder Power-to-Heat. Oder ein Unternehmen nutzt die Flexibilität seiner Produktion. Das eröffnet vielfältige Optionen für Betreiber und Dienstleister: überschüssigen Strom ins Netz einspeisen oder zwischenspeichern? Oder als Intraday- oder Flexibilitäts-Produkt handeln? Oder Verbrauch verschieben, um Eigenerzeugung oder günstige Preise zu nutzen? Welche Option wird gewählt werden? Intelligente Messsysteme ermöglichen die detaillierte Erfassung des erzeugten, gespeicherten oder verbrauchten Stroms. Hier wird der Kunde insbesondere in der Kombination mit der Flexibilitätsbereitstellung neue Verrechnungsmodelle erwarten. Und die Flexibilität will nicht nur vergütet, sondern auch optimal genutzt werden. Die vielen Komponenten werden also zu steuern sein. Und zwar nicht in der Form, dass jemand vor einem Rechner sitzt und Befehle eintippt, sondern hier sind komfortable digitale Lösungen gefragt.

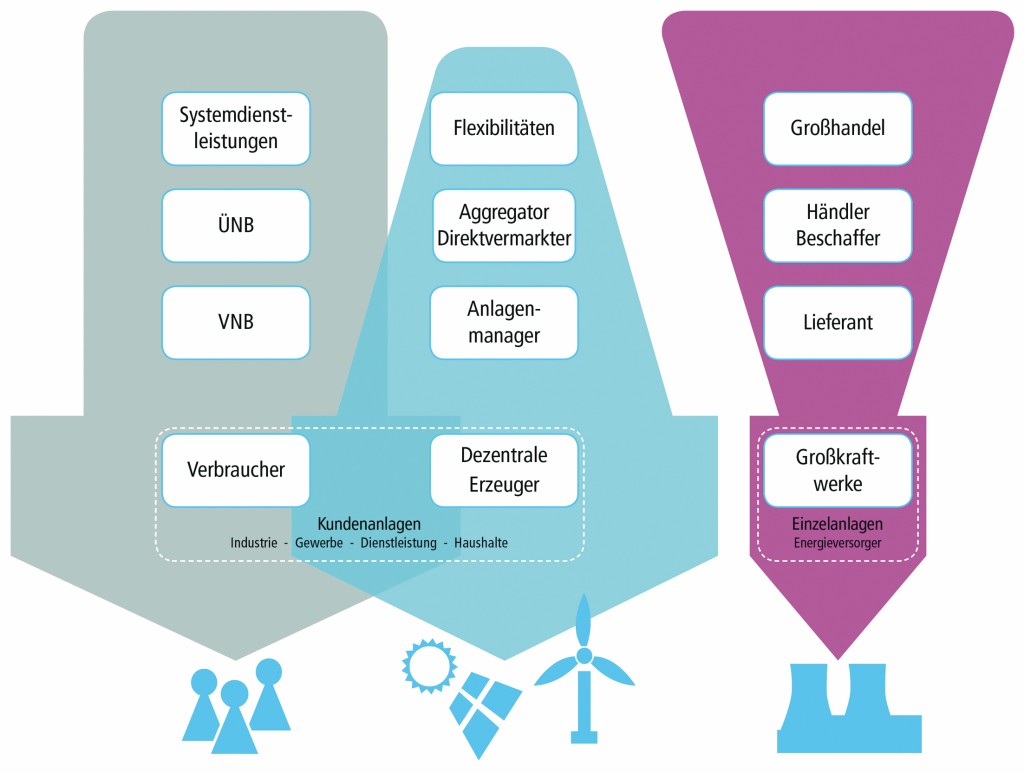

So wirken Dezentralisierung und Digitalisierung im Energiemarkt (grau = weiterhin große Bedeutung; blau = wachsende Bedeutung; rot = abnehmende Bedeutung). Bild: Soptim

„Musik spielt zukünftig hinter dem Netzanschlusspunkt“

Die Welt hinter dem Zähler gewinnt also an Bedeutung?

Eindeutig. Klassischerweise schauen Netzbetreiber und Lieferanten nur bis zum Netzanschlusspunkt. Aber dahinter spielt zukünftig die Musik. Dort liegen zugleich Verbrauch, Erzeugung, Speicherung und Flexibilitäten, und alles ist potenziell steuerbar. Eigenverbrauchsmaximierung, Kostenminimierung, Netzentlastung, maximale Füllung des Elektroautos usw. – in all diese Richtungen kann man sich optimieren. Oder denken wir an Kundenanlagen zum Beispiel als Mieterstrommodelle oder als Produktionsanlagen, wo ähnliche und auch weitergehende Energiemanagement-Aufgaben erledigt werden müssen. Ein Spielfeld also mit vielen Optionen.

Was für Netzbetreiber und Lieferanten zur Herausforderung wird?

Ganz klar. Netzbetreiber oder Lieferanten schauen klassisch nur bis zum Netzanschlusspunkt; das wird der neuen Situation aber nicht gerecht. Der Lieferant muss wissen, was er an Energie einkaufen oder auch wieder verkaufen muss. Der Netzbetreiber möchte insbesondere in der gelben Ampelphase über die Netzauslastung Bescheid wissen und Engpässen vorbeugen können. Eine Prognose auf Basis einer ausschließlichen Messung am Netzanschlusspunkt oder gar mit Standardlastprofilen wird nicht zielführend sein. Beide Marktrollen werden sich intensiv mit den Messdaten aus den Smart Metern auseinandersetzen müssen und neue Prognosemodelle dafür entwickeln, was zukünftig hinter dem Netzanschlusspunkt passieren wird. Oder werden sie dies einem Dienstleister überlassen und von diesem die Prognosen einkaufen? All das sind keine gänzlich neuen Aufgaben. Prognosen zu erstellen und Überlastungen zu vermeiden sind klassische Aufgaben – allerdings zukünftig unter der Prämisse, kleinteiliger, schneller, smarter und noch stärker datenbasiert zu arbeiten.

„Digitale Systeme werden etliche Aufgaben übernehmen“

Welche weiteren Entwicklungen zeichnen sich in Ihren Augen ab?

Dass die Stromerzeugung in Großkraftwerken zurückgegangen ist und auch weiter zurückgehen wird, ist offensichtlich. Stromlieferverträge für kleine und große Verbraucher werden immer häufiger über Plattformen abgeschlossen. Und bald werden Vertragsabschluss, Lieferantenwechsel und Energiebestellung vollständig digitalisiert sein, so dass wesentliche Teile der heutigen Lieferantenaufgabe entfallen. Auch Beschaffung und Handel werden immer stärker automatisiert und von Dienstleistern übernommen. Sowohl die zunehmende Zahl der dargebotsabhängigen Erzeugung als auch die wachsende Flexibilität im System lassen den ebenfalls automatisierten Intraday-Handel gegenüber dem Spothandel in den Vordergrund rücken. Somit werden auch etliche Aufgaben im Bereich Beschaffung, Handel und Direktvermarktung von digitalen Systemen übernommen.

Parallel dazu wächst der Verantwortungsbereich der Verteilnetzbetreiber. Netzengpässe und Abregelungen haben bereits im Verteilnetz Einzug gehalten und werden weiter zunehmen. Deshalb werden die Verteilnetzbetreiber die gelbe Ampelphase ausgestalten müssen, um entweder direkt geeignete Redispatch-Maßnahmen vornehmen oder die Netznutzer zu einem netzentlastenden Verhalten bewegen zu können. Ob diese Aufgaben beim Verteilnetzbetreiber bleiben oder die Übertragungsnetzbetreiber diese an sich ziehen, steht dabei auf einem anderen Blatt.

„Traditionellen Lieferanten verlieren an Marktvolumen“

Verlieren Stadtwerke und Regionalversorger den Kontakt zu ihren Kunden, weil zum einen die Verträge über Plattformen geschlossen werden und zum anderen mehr als eine Energielieferung gewünscht wird?

Einiges deutet darauf hin, dass die traditionellen Lieferanten an Marktvolumen verlieren, weil Teile davon selbst erzeugt oder an ihnen vorbei abgewickelt werden beziehungsweise sie es nicht schaffen, die neuen „Prosumer-Prozesse“ zu übernehmen und in die eigene Wertschöpfungskette zu integrieren. Wie gesagt: Es gibt viel Potenzial für neue Geschäftsmodelle: Wer steuert die Erzeugungsanlage? Wer bestimmt die Flexibilitätsnutzung? Wer kümmert sich um Wartung und Instandhaltung der Anlagen? Wer wird Experte für den optimalen Betrieb hinter dem Netzübergabepunkt? Entsteht hier eine neue Marktrolle „Anlagenmanager“? Diese Aufgaben könnten Energielieferanten übernehmen, aber ebenso gut auch Anlageneigner, Anlagenbauer, Aggregatoren, Smart-Home-Anbieter oder Dienstleister aus anderen Branchen oder sogar Digitalriesen wie Google oder Amazon.

„Eine Reihe von Playern steht in den Startlöchern“

Und über das Zukunftsthema Blockchain und weitere Ideen von Start-ups und die darin schlummernden disruptiven Kräfte haben wir noch gar nicht gesprochen. Klar ist: Eine Reihe von Playern steht in den Startlöchern oder hat Ambitionen, sich im Energiemarkt zu engagieren. Umso mehr gilt: Die Player, die frühzeitig auf Digitalisierung setzen und mit smarten Dienstleistungen und guten Geschäftsmodellen zur Stelle sind, werden sich durchsetzen. Unser Appell an die etablierten Marktteilnehmer lautet: Ihr kennt euch aus in diesem Markt, besetzt das Feld, dann ist es kompetent besetzt!

Was sollten die Energieversorger also tun?

Jetzt die Pflöcke einschlagen, Themen besetzen, bevor es andere tun. Ich glaube, diejenigen machen das Rennen, die am ehesten die Bedürfnisse der Kunden und Prosumer hinter dem Zählpunkt treffen. Sei es mit einer professionellen Dienstleistung, gutem Service oder einem umfassenden und komfortablen Portal für Self-Services. Auch sind gute Lösungen zur Optimierung des Flexibilitätseinsatzes entsprechend den Präferenzen des Kunden gefragt. Benötigt wird dazu eine starke digitale Plattform zur Erbringung der Services und auch zur Optimierung und Steuerung der Flexibilitäten.

Und Soptim liefert die Software dazu?

Das ist unser Ziel und Anspruch. Wir sehen, dass die geschilderten Aufgaben auf die Energiewelt zukommen und dass diese nur mit professioneller Digitalisierung zu beherrschen sind. Uns ist es letztlich egal, ob diese Aufgaben vom Verteilnetzbetreiber oder dem Übertragungsnetzbetreiber oder von etablierten oder neuen Playern wahrgenommen werden. Wir sind nicht Treiber der Marktentwicklung, sondern Dienstleister, der mit der digitalen Transformation die Player für die kommenden Herausforderungen fit machen und ihnen zu Wettbewerbsvorteilen verhilft. Dafür braucht es mehr als Software: Wesentlich sind leistungsstarke skalierbare Plattformen, auf denen hochautomatisierte Prozesse für ein großes und stetig wachsendes Mengengerüst performant abgearbeitet werden und gleichzeitig übersichtliche und komfortable User Interfaces ein digitales Erlebnis bescheren, sowohl für den Endkunden als auch für den Systembetreiber.

„Softwaretools schneller und flexibler zur Verfügung stellen“

Wie weit werden Sie diesem Anspruch gerecht?

Wir tun alles dafür. Indem wir uns über alle Unternehmensbereiche hinweg selbst digitalisieren. Indem wir die Zusammenarbeit mit unseren Partnern – wir reden nicht mehr von Kunden – intensivieren und beschleunigen. Damit wir Innovationen fördern, neuen Ideen schneller Aufgreifen und Softwaretools schneller und flexibler zur Verfügung stellen, die unsere Anwender früher erproben und optimieren und deshalb auch einsetzen können, um damit Prozess-, Transparenz- sowie Geschwindigkeitsvorteile zu nutzen.

Kommen wir noch einmal zum Markt zurück: Das Bild, das Sie vom zukünftigen Energiemarkt zeichnen, sieht nicht so aus, als seien die Herausforderungen mit dem Energy-Only-Ansatz zu lösen. Das EU-Winterpaket sieht nun jedoch genau diesen Kurs vor.

Das ist richtig. Dennoch sehe ich den von der EU eingeschlagenen Weg mit einiger Skepsis. Vorgehaltene Kapazitäten, egal ob im Netz, in der Erzeugung, durch Speicher oder sonstige Flexibilitäten, sind für einen stabilen Systembetrieb notwendig und haben damit einen Wert. Und was einen Wert hat, sollte auch entsprechend vergütet werden. Wer aber wird in solche Kapazitäten investieren, wenn er auf seltene und unsichere Preisspitzen angewiesen ist, um seine Investition zu refinanzieren? Hier wäre für mich ein wettbewerblich ausgestalteter Kapazitätsmarkt der besser geeignete Ansatz. Trotzdem gilt natürlich das Primat der Politik. Und es ist nichts in Stein gemeißelt. So ist das aktuelle EU-Winterpaket das vierte große Liberalisierungspaket für den europäischen Energiemarkt, wobei die Pakete zwei bis vier Reaktionen auf die eingetretenen Entwicklungen im Energiemarkt waren beziehungsweise sind und die jeweils vorangegangenen Pakete entsprechend adaptiert haben.

„Ich glaube nicht an ein Stadtwerkesterben“

Noch eine letzte Frage zur Marktentwicklung: Das große Stadtwerkesterben wurde ja schon mehrfach angekündigt, ohne dass es eingetreten ist. Erledigen das nun die vier „D-Kräfte“?

Kurz gesagt: Es wird deutliche Veränderungen geben, aber ich glaube nicht, dass sie zu einem Stadtwerkesterben führen werden. Warum bin ich dieser Meinung? Ich sehe zwei wesentliche Aspekte: Erstens erweitern sich die Aufgaben der Verteilnetzbetreiber; Stichworte sind Smart Meter, Meter Data Management, IT-Sicherheit, Engpässe im Verteilnetz, Ausgestaltung der gelben Ampelphase. Zur ihrer Bewältigung bieten sich Kooperationen an, oder es etablieren sich entsprechende Dienstleister. Aber das Eigentum am Netz und dessen Instandhaltung und Weiterentwicklung werden wohl eher beim Stadtwerk bleiben. Und zweitens entstehen, wie bereits gesagt, neue Aufgaben rund um das Management der Anlagen. Diese könnten aufgrund der räumlichen Nähe gut von den Stadtwerken übernommen werden, vielleicht auch im Bundle mit der Reststromlieferung. Also eine weitere Möglichkeit, um im Markt zu bestehen. Beides erfordert aber von jedem einzelnen Stadtwerk eine klare strategische Ausrichtung und konkrete Schritte in diese Richtung.

Herr Dr. Wolter, vielen Dank für das Gespräch.

www.soptim.de